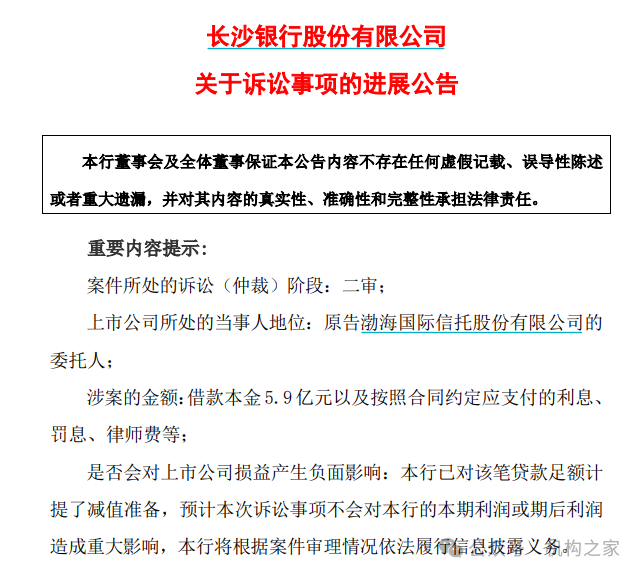

近期,長沙銀行(601577.SH)發(fā)布關(guān)于訴訟事項(xiàng)的進(jìn)展公告。

上圖為長沙銀行公告訴訟進(jìn)展截圖

根據(jù)公告內(nèi)容,當(dāng)前案件處于二審階段,原告為渤海國際信托,涉及借款本金5.9億元及相關(guān)利息、罰息、律師費(fèi)等。因不服一審判決,宜華生活科技公司等向湖南省高級人民法院提起上訴,要求撤銷一審判決中關(guān)于質(zhì)押物監(jiān)管費(fèi)的相關(guān)條款。

對此,長沙銀行表示已對該筆貸款足額計(jì)提減值準(zhǔn)備。

長沙銀行多次踩雷,風(fēng)控能力遭質(zhì)疑

在此案中,長沙銀行扮演什么角色?出資方。

時(shí)間回到2020年1月份,長沙銀行作為渤海·長銀第4期單一資金信托計(jì)劃的委托人和受益人,向信托計(jì)劃受托人渤海國際信托交付了5.9億元信托資金,由渤海信托向宜華生活科技公司發(fā)放信托貸款本金5.9億元,貸款期限為3年。

事實(shí)上,宜華生活基本面早已開始走弱。2018年至2021年,其收入分別下降7.7%、29.2%、92.0%和60.8%。2020年4月,宜華生活收到中國證監(jiān)會《調(diào)查通知書》,因公司涉嫌信息披露違法違規(guī)已被立案調(diào)查。一年之后,證監(jiān)會通報(bào)了宜華生活調(diào)查結(jié)果。宜華生活在2016至2019年的定期報(bào)告中存在嚴(yán)重虛假記載,包括通過虛構(gòu)銷售業(yè)務(wù)、虛增銷售額等方式虛增利潤20余億元;通過偽造銀行單據(jù)等方式虛增銀行存款80余億元;未按規(guī)定披露與關(guān)聯(lián)方資金往來300余億元。

在此事件中,讓人對長沙銀行的風(fēng)控能力有所懷疑。事實(shí)上,這并非長沙銀行第一次踩雷。

2018年8月至2019年6月,長沙銀行與金旺鉍業(yè)簽訂了多份《人民幣借款合同》,并向金旺鉍業(yè)發(fā)放了貸款。此后金旺鉍業(yè)被郴州市中級人民法院裁定破產(chǎn)重整,無法保障長沙銀行貸款本息的清償。據(jù)統(tǒng)計(jì),金旺鉍業(yè)所欠長沙銀行的貸款本息合計(jì)超9億元人民幣。因此,長沙銀行只能將所涉貸款進(jìn)行了核銷處理。

長沙銀行曾經(jīng)踩雷新華聯(lián),涉及15.8億元授信余額前途未卜,此外還涉及恒大汽車的14億元借款面臨損失風(fēng)險(xiǎn)等等。

業(yè)績存隱憂,年內(nèi)股東多次減持

從長沙銀行基本面來看,近幾年業(yè)績增速有所下滑。此外,看似平穩(wěn)的資產(chǎn)質(zhì)量背后,仍存隱憂。

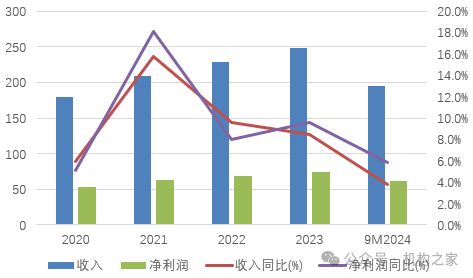

圖:長沙銀行2020年以來收入和利潤表現(xiàn)(億元)

資料來源:wind

從長沙銀行今年業(yè)績來看,今年前三季度累計(jì)收入增速為3.8%,較過往年份收入大幅下降。2021年至2023年,其收入增速分別為15.8%、9.6%和8.5%。從利息收入來看,前三季度累計(jì)下降1.0%至149億。以年度來看,為2010年以來首次陷入負(fù)增長。主要是和息差壓力有關(guān):前三季度長沙銀行凈息差為2.01%,同比去年同期下降10BP,環(huán)比上半年下降11BP。手續(xù)費(fèi)收入方面,繼2020年同比下降之后,今年前三季度在此陷入負(fù)增長區(qū)間,累計(jì)下降17.8%至10.9億。

利潤方面,前三季度累計(jì)增速為5.9%至62億,撥備前利潤累計(jì)增3.2%至141億,增速均較前幾年再下臺階,落入低位增長區(qū)間。

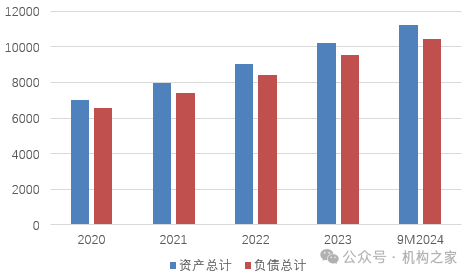

圖:長沙銀行資產(chǎn)負(fù)債情況(億元)

資料來源:wind

從規(guī)模指標(biāo)來看,過往幾年長沙銀行資產(chǎn)端和負(fù)債端均實(shí)現(xiàn)兩位數(shù)增長。2021年至2023年其總資產(chǎn)增速為13.1%、13.6%和12.7%,并跨入萬億規(guī)模俱樂部。其中貸款增速更快,增速分別為17.3%、15.3%和14.6%,占比從46.4%提升至47.9%。負(fù)債端方面,其三年期間增速分別為12.3%、13.9%和13.0%,存款增速為10.9%、14.3%和13.9%。今年以來,長沙銀行總資產(chǎn)規(guī)模仍保持兩位數(shù)增長。顯然,長沙銀行仍希望看到擴(kuò)表節(jié)奏持續(xù),不斷為其后續(xù)增長“蓄力”。就在10月11日,長沙銀行發(fā)布三項(xiàng)募資方案,包括發(fā)行二級資本債券80億,發(fā)行非資本金融債券360億和發(fā)行無固定期限資本債券40億,以補(bǔ)充資本,并支持其擴(kuò)表。

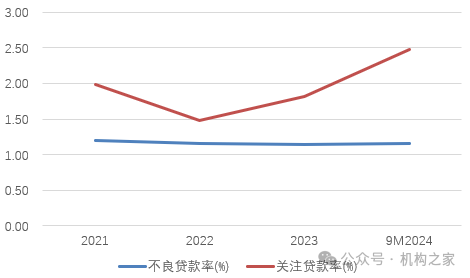

圖:長沙銀行不良貸款率和關(guān)注貸款率情況

資料來源:wind

資產(chǎn)質(zhì)量方面,盡管長沙銀行整體不良率保持穩(wěn)定,截止三季度不良率為1.16%,環(huán)比持平。不過,其關(guān)注類貸款比率卻在持續(xù)走高,到三季度該數(shù)據(jù)為2.48%,環(huán)比整整提升22BP,較年初提升66BP。從過往幾年來看,其關(guān)注率從2022年便開始走高,體現(xiàn)其潛在的壞賬風(fēng)險(xiǎn)加大。

機(jī)構(gòu)之家注意到,長沙銀行還面臨股東頻頻減持的挑戰(zhàn)。作為長沙銀行大股東,湖南興業(yè)投資已經(jīng)連續(xù)減持多個(gè)季度。以三季度來看,湖南興業(yè)投資減持2115萬股,對應(yīng)減持比例0.53%;二季度減持1250萬股,對應(yīng)減持比例0.31%。目前來看,湖南興業(yè)投資持有長沙銀行1.51億股,占比3.69%,在前10大股東中位列第7。此外,今年10月,上市公司湘郵科技公告清倉出售長沙銀行股票485.06萬股。

整體來看,長沙銀行此次訴訟面臨波折,后續(xù)進(jìn)展仍存在不確定性。盡管該行表示已對該筆貸款足額計(jì)提減值準(zhǔn)備,但對業(yè)績的影響實(shí)際上已體現(xiàn),無非是分布在哪個(gè)時(shí)間段而已。復(fù)盤來看,長沙銀行踩雷金旺鉍業(yè)、新華聯(lián)和恒大等項(xiàng)目,讓人對其風(fēng)控能力產(chǎn)生懷疑。此外,該行業(yè)績增速走低,潛在不良壓力增加,其前行之路,依舊挑戰(zhàn)重重。

來源: 機(jī)構(gòu)之家

-企業(yè)廉潔合規(guī)監(jiān)測評估平臺")

湘公網(wǎng)安備 43010202000944號

湘公網(wǎng)安備 43010202000944號